发布时间:2022-04-10源自:本站作者:www.qq023.com阅读(359)

本期看点

看点一:重庆避暑游重庆市主城都市区形成一核一轴五城多中心组团式的空间格局,寸滩国际新城与弹子石成为新兴潜力区域

看点二:重庆市购房政策相对宽松,未实施限购政策,主城区商品房两年限售

看点三:虽然重庆GDP增速减缓,但常住人口增速的显著提高还是给未来房产市场的发展提供了空间和推力

看点四:2016年以来,重庆宅地成交量波动上升且持续维持在4500万方以上,住宅成交量则从2018年开始出现下降,总体供过于求,但楼面价、销售均价均却不断走高

看点五:重庆作为22城重点城市之一,品牌房企云集,2021年1-5月土地平均溢价率、楼面价双双创新高,竞争趋于激烈、土拍市场火热

看点六:集中供地下,重庆土拍市场开启了“改朝换代”:万科、华润、恒大慢慢淡出市场的同时本地国企和央企开始统治半壁江山看点七:楼市跟随土拍市场的热重庆避暑游度也开始升温,各大房企的销售均价普遍提高,但利润空间仍然进一步被压缩

重庆富阁房产【预约电话:17723557068郭】

位于南岸区辅仁路城南世家裙楼,是您看房买房的好帮手

(一)重庆城市基本面及发展空间

重庆作为我国内陆西南部经济、金融、科创、航运和商贸物流中心,西部大开发重要的战略支点、一带一路和长江经济带的重要连接点,“十四五”时期,重庆将:

1、成为成渝地区双城经济圈重要组成部分

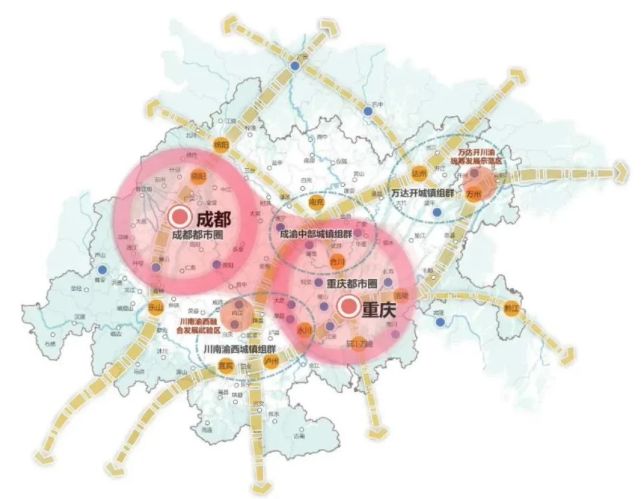

成渝地区双城经济圈格局由“两都市圈”、“三城镇组群”组成。“两都市圈”是重庆都市圈、成都都市圈,“三城镇组群”是川南渝西城镇组群、成渝中部城镇组群、万达开城镇组群。重庆市通过推动成渝地区双城经济圈建设,凸显重庆协同带动作用,使成渝地区成为具有全国影响力的重要经济中心、科技创新中心、改革开放新高地、高品质生活宜居地,打造带动全国高质量发展的重要增长极和新的动力源。

图:成渝地区双城经济圈格局

2、做大做强“一区”,做特做优“两群”重庆避暑游一区即为主城都市区,

包括渝中、大渡口、江北、南岸、沙坪坝、九龙坡、北碚、渝北、巴南、涪陵、长寿、江津、合川、永川、南川、綦江-万盛、大足、璧山、铜梁、潼南、荣昌 21 个区。同时,打造具备江津、璧山、长寿、南川四个同城化发展先行区,涪陵、永川、合川、綦江-万盛四个支点城市与荣昌、大足、铜梁、潼南四个桥头堡城市的网格布局,构建“多中心、多层级、多节点”的城市布局。

“两群”包括“渝东北三峡库区城镇群”和“ 渝东南武陵山区城镇群”。渝东北三峡库区城镇群定位是建设生态优先绿色发展示范区、高品质生活宜居区和世界级生态文化旅游康养目的地。渝东南武陵山区城镇群定位为建设国家文化产业和旅游产业融合发展示范区,十四五时期将打造文旅融合发展新标杆,建设绿色创新发展新高地、人与自然和谐宜居新典范。

图:一区两群协调发展示意图

3、重庆避暑游在主城都市区形成“一核一轴五城”多中心组团式的空间格局

一核即两江四岸核心区;一轴即“两江四岸”城市发展主轴;五城即中部历史母城、东部生态之城、西部科学之城、南部人文之城、北部智慧之城。中心城区是千万城市人口的超大城市,两江四岸将是中心城区“强核提能级”的重点;而长嘉汇、广阳岛、科学城、 枢纽港、智慧园、艺术湾将打造成为重庆六大城市名片。

图:重庆市规划示意图

4、形成寸滩国际新城、弹子石新兴潜力区域

规划明确了江北嘴—解放碑—长嘉汇金融中心核心区建设,并在解放碑、江北嘴、弹子石和寸滩国际新城建设国际消费核心区。改造提升商业街区,打造知名商圈,还推动大企业总部在中心城区、万州和支点城市聚集,培育区域性商务中心。

“西部金融中心”和“国际消费中心城市”的定位,无疑将会拉动区域内地产价值。重庆避暑游解放碑作为历史母城,已无地可供;江北区,作为重庆城市中心,其中江北嘴、观音桥、五里店、鸿恩寺等传统区发展趋于饱和,寸滩国际新城与弹子石将为新的机会。

(二)重庆楼市调控相关政策

重庆市暂未实施限购政策,但实施商品房限售政策

凡在主城区范围内(渝中区、江北区、沙坪坝区、九龙坡区、大渡口区、南岸区、北碚区、渝北区、巴南区、两江新区)新购买的新建商品住房和二手住房,须取得《不动产权证》满两年后才能上市交易。新购买新建商品住房的认定时间以商品房买卖合同网签时间为准,新购买二手住房的认定时间以取得产权登记受理通知书时间为准。非首套购房,在购房首付比例、银行贷款利率方面会有相应的上浮。

(三)重庆房地产市场驱动力

● GDP和常住人口持续正增长,但GDP增速放缓较明显

2020年重庆市常住人口达到3205万人,较19增加81万人,同比涨幅2.6%。重庆避暑游近五年常住人口量保持正增长,2020年增速显著提高。

2020年重庆经济呈现稳定向好态势,高质量发展势头强劲,实现地区生产总值25002.79亿元,比上年增长3.9%。分产业来看,第一产业实现增加值1803.3亿元,比上年增长4.7%,第二产业实现增加值9992.21亿元,增长4.9%;第三产业实现增加值13207.25亿元,增长2.9%。

总体来看虽然GDP总量持续正增长,但GDP增速却大幅减缓,与常住人口增速呈现相反的局面。

(四)重庆宅地成交走势及结构

1、2016年以来,重庆宅地成交量波动上升且持续维持在4500万方以上,住宅成交量却从2018年开始出现下降,总体供过于求,但楼面价、销售均价均却不断走高

2016年以来,重庆宅地成交量波动上升且持续维持在4500万方以上,宅地成交楼面价也呈上升趋势,从2016年的1920元/㎡上升到2020年的3148元/㎡,2021年1-5月受集中供地影响,宅地楼面均价创新高达4679元/㎡。此外,房价也随着楼面价的上升而持续走高,2021年1-5重庆避暑游月销售均价达14011元/㎡。

值得注意的是,重庆住宅成交量于2018年达到阶段性高点,2019、2020年连续两年成交量出现下滑,2020年重庆住宅成交量受疫情等影响,成交量创五年新低。总的来说,重庆房地产市场处于供过于求状态。

2、2020年重庆宅地成交额同比增长35.6%,主要集中于茶园、鱼嘴-复盛、龙兴、两路-空港、大学城等板块,TOP5板块占比39%,2021年集中供地后,TOP5板块占比进一步提升至59%

2020年,重庆宅地成交额为1143.35亿元,同比增长35.6%,主要集中于茶园、鱼嘴-复盛、龙兴、两路-空港、大学城等板块,TOP5板块成交占比为39%;

2021年宅地成交实行两集中,1-5月成交量主要集中在首轮集中供地的4月28日、29日期间,区域上主要分布在两路-空港、大中央公园、大学城、剑桥-钓鱼嘴、茶园等五大板块,TOP5板块成交占比达59%,成交分布趋于集中。

此外,茶园、两路-空港、大学城三大板块在2020年及2021年1-5月稳居成交额TOP5。

值得关注的是,随着重庆向西发展,重庆避暑游大学城板块成交量持续增加,板块内学校众多、覆盖全年龄段教育体系,对内交通上有轨道交通1号线,龙湖·U城天街,永辉超市、新世纪百货等商业的入驻使商业配套也逐步成熟,大学城板块各项配套逐步完善,楼市价值空间有望进一步释放。

(五)重庆楼市土拍及库存

1、22城重点城市之一,品牌房企云集,2021年1-5月土地溢价水平、楼面价双双创新高,竞争趋于激烈、土拍市场火热

2021年随着集中供地政策的落地,重庆作为22个重点城市之一,于4月底进行了首轮集中土拍,整体市场竞争激烈。

土地溢价率、楼面价双双创新高,1-5月成交的地块中大学城板块的沙坪坝区西永组团Ah标准分区相关地块被招商蛇口以高达129.98%的溢价率竞得;4月29日,保利地产以15711.37元/㎡的近两年最高楼面价竞得中央公园板块的两江新区两路组团C标准分区相关C04-3、C07-3、C09-1、C09-5地块。

此外,从板块上看,土地平重庆避暑游均溢价率超30%的板块数为14个,黔江板块以75.04%居首位,大学城紧随其后为71.24%,土拍市场火热。

2、重庆总体市场供过于求,但中央公园、龙州湾、井口-双碑却库存量小于2020年住宅销售量,供不应求,同时大学城、蔡家板块楼市也较为健康,存在投资价值空间。

从最近三年楼市成交稳定的重点板块看,中央公园、龙洲湾、井口-双碑三大板块去化周期不到12个月,宅地库存量低于2020年住宅销售量,楼市健康度高;此外,大学城、蔡家板块去化周期也较短,分别为15.96个月和16.87个月,其他板块则去化周期均较长,库存去化压力大,存在一定的去化风险。

(六)重庆市场竞争格局

1、集中供地下,土拍市场开启了“改朝换代”:万科,华润,恒大慢慢淡出市场的同时本地国企和央企开始统治半壁江山

21年重庆全市首次集中供地下,房企住宅用地拿地金额排行榜单中前十房企总拿地金额达到446.4亿元,约为20重庆避暑游年全年前十房企拿地总额的80%;总规划面积为464.2万平方米,约为20年全年前十房企拿地总建面的53%;而楼面均价提升至9616.5元/m2,同比涨幅较大达到52%。

榜单前十房企基本被头部房企、本地国企和央企所占据;在集中供地的影响下,重庆的土拍市场开始进一步升温,而重庆的房企竞争格局也发生了较明显的转变。

我们看到去年曾出现在榜单上的多家头部房企在今年集中供地的竞争模式下前期土地投资额明显减少;这主要是因为集中供地反而拉升了重庆的土地均价,21年推出楼面价已经达到6837元/m2,该楼面价是20年平均成交楼面价的2倍多,最终在多家头部房企和国企央企的角逐下,21年平均成交楼面价达到了9133元/m2,较19年涨幅190%。这让许多头部房企不得不改变在重庆的战略布局。

此前拿地价较低的恒大今年首次集中供地下竟一宗住宅用地也未拍下;重庆避暑游同样零入账的还有20年入围榜单前五的华润,我们分析华润也许是在集中供地模式下把重心更多地放在了商住用地上;对照此前华润在杭州首次集中供地下高调地拿下了未来科技城地铁换乘综合体项目便可窥知一二华润21年的战略方向。而龙湖、融创、保利则是继续在重庆的土拍市场上叱咤风云。

2、楼市跟随土拍市场的热度也开始升温,各大房企的销售均价普遍提高,但利润空间仍然进一步被压缩

21年1-5月重庆市区房企销售榜单中前十房企共实现销售金额601亿元(2020年:1475亿元),约占20年的41%;总销售面积达447万平方米(2020年:1205万平方米),约占20年的37%;销售均价为13436元/平方米(2020年:12239元/平方米),较20年涨幅10%。

整体来看,21年重庆的住宅市场竞争格局较稳定,入围榜单前10的房企与20年榜单上的房企高度重合,其中只有大连万达和招商蛇口跌出前十,换成了华侨城和中海地产。重庆避暑游这两年重庆的楼市主要还是被头部房企所主导,其中本地大佬龙湖地产和华宇集团也占据了一定的市场份额;而融创、万科、金科和龙湖连续两年入围榜单前五。

截止到21年5月,入围榜单前十房企中除了融创和龙湖的销售均价基本与去年持平,其他房企的销售均价均较去年有所提高;其中恒大的销售均价涨幅幅度最大,达到21%,而20年恒大的平均拿地成本只有3852元/平方米,地货比达到惊人的3.5;也难怪今年集中供地下恒大并未出手拿地,整体地价的提高让一些本来看中重庆高利润空间的房企开始犹豫了。

结 语

近五年来,重庆楼市总体出现供过于求的状况,推行两集中供地后,土地市场竞争更为激烈,利润空间受到挤压。但也存在部分去化周期短,供不应求、楼市健康度高的板块,如大学城,去化周期处于合理水平的同时配套逐步完善,投资价值空间有望进一步释放,重庆存在板块细分市场投资机会,房企可重点关注。

欢迎分享转载→ http://qq023.com/bendi/2548.html