重庆买房还是租房更划算

央行连续降息房奴月供压力减轻

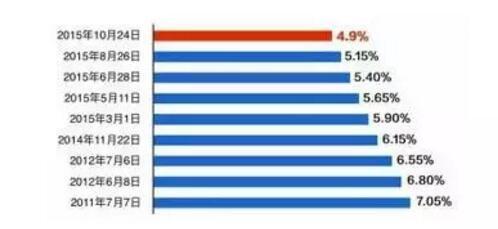

反观房奴的生活,却越来越好。自2011年开始,央行连续9次降低还款利率,从7.05%降至4.9%,下调了2.15个百分点。对于已有房贷在身的“老房奴”来说,这实在是一大利好,最直接的体现就是月供减少了。

按一套房90㎡,总价100万贷款70万,以等额本息的还款方式计算,按揭30年,每月还款从4680元降到3715元,足足少了965元!

租金越来越贵是肯定的,而且在结婚以后,需要要考虑到面积较大的出租房,算下来就更贵了;反而买房的月供是越来越少,而且房子是自己的,跟租房不一样,租房就好比帮别人“填洞”,买房则好比是为自己“填洞”。

问题来了 买房还是租房

那么问题来了,究竟是买房还是租房?让我们来算算,以一套位于主城区内,面积为90平方米、总价100万元的房产为例,算一算买房和租房这两笔账。

买房这笔账:设定了房产的总价后,假定打算解决住房问题的该人士手上有30万元现金用于首付,并办理商业性贷款70万,分30年还清。按照最新的贷款利率4.9%来计算,每月需要还贷3715元,30年下来贷款本息合计1337431.34元左右,其中利息总额达到了637431.34元。

换言之,30年后,购房者花了将近134万元拥有了一套90平的住宅。

租房这笔账:如果用同样的资金来租同一套房的话,为了便于计算,将租房人手上的30万元用作储蓄,并将每月1万元闲钱拆开,假设月租金为3000元,剩下的7000元仍然用作储蓄。其中,30万元用于10次3年期的定期存款,每三年的利息约为3.3万,那30年的利息约为33万。此外,每月7000元按银行零存整取存款,一年的大概利息是700元,30年下来,实际上存款利息约为2.1万元左右。

归结起来,租房者花费实际支出为每月房租3000元,30年后租金总额为108万元,总存款约为254.1万元。(不考虑通货膨胀、利率变动等因素)

在这个例子当中,买房与租房的区别在于:当投入同样的资金,30年后买房者拥有了一套总花费134万元的住房,而租房者则手握254万元现金。30年后,总花费134万元买来的住房市值多少,我们目前暂未可知,30年内租金的上涨情况现在也无法得知。但我们可以简单看出,在房价增长速度较快的情况下,买房是个较好的选择;否则,租房更合算。

到底是租房,还是买房?其实,也不能简单地以租金和月供的差额来衡量。在买房和租房的问题上,购房者还需要考虑到机会成本、生活方式等因素。买房的人希望过一种安定的生活,希望有家的感觉。租房的人希望更好的生活质量,例如工作单位或地点变了,自己可以很快搬到离上班近的地方居住。

TAG: 重庆房价,月供,重庆买房,重庆租房,房租,重庆房租